INTERVIEW RÉALISÉE le 8 JANVIER 2026 PAR LAURIANNE NOMEL POUR ANTILLA

Christophe Bermont nous livre son décryptage des facteurs économiques et logistiques à l’origine de l’écart des prix alimentaires.

“…expliquer les mécanismes plutôt que désigner un responsable”

« La vie est chère » : en Martinique, cette expression traduit un malaise profond et persistant. À l’origine de grandes mobilisations en 2009 puis en 2024 avec des émeutes dramatiques, la question du coût de la vie continue de cristalliser les tensions. Les grandes surfaces étant souvent désignées comme responsables. Pourtant, en 2026, avec le Bouclier qualité-prix et le protocole d’accord et de moyens, la baisse annoncée des prix peine à se faire sentir dans le quotidien des consommateurs.

Comment expliquer ce décalage entre les annonces et la réalité ?

Pourquoi la baisse annoncée ne se ressent-elle pas dans les rayons ?

Christophe Bermont, directeur de l’activité grande distribution alimentaire de GBH, revient sur la construction des prix en Martinique.

NOTE DE LA RÉDACTION : Il est logique que les consommateurs pointent le dernier maillon de la chaîne : grande distribution comme commerce de proximité, car après une dizaine d’intermédiaires, ce sont eux qui affichent le prix final. Une accusation parfois injuste, mais qui crée une responsabilité : d’où le devoir d’expliquer.

En Martinique, les prix de l’alimentaire sont 40% plus élevés que dans l’Hexagone. Quel rôle joue la grande distribution dans cet écart ?

Lorsque l’on évoque un écart de 40% dans l’alimentaire, il ne faut pas stigmatiser un seul acteur. Il y a une réalité qui n’est pas propre à la Martinique puisque cet écart est de 41.8% en Guadeloupe, de 39.4% en Guyane, de 36.7% sur la Réunion et de 47% à Saint-Martin. Le deuxième constat est que cet écart sur l’alimentaire se retrouve à Sainte-Lucie si on le compare à la Grande-Bretagne d’où sont issus les produits importés. L’écart y est de 47.8%. Si on prend l’exemple d’Hawaï sur les États-Unis, l’écart est de 50% sur l’alimentaire. Il y a des écarts de prix significatifs sur l’alimentaire pour toutes régions éloignées de leurs sources d’approvisionnement. C’est un constat de base qu’il ne faut pas tronquer.

Prenons l’exemple de Saint-Martin : lorsqu’il est question de stigmatisation, il faut rappeler que le groupe GBH n’y est pas implanté et que, malgré cela, l’écart de prix avec l’Hexagone atteint 47 %.

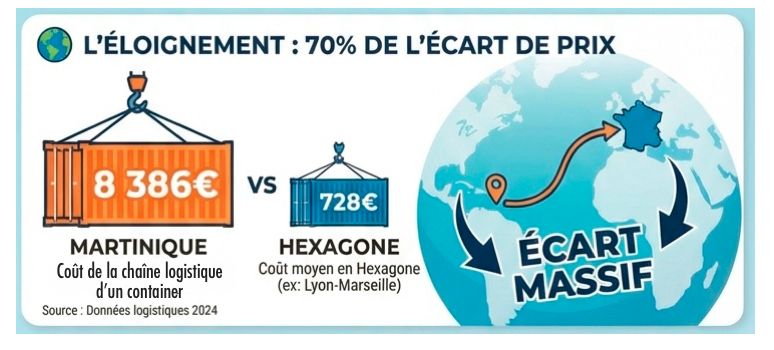

L’éloignement est le facteur principal de tous ces écarts de prix qui pèse autour de 70% de l’écart de prix. La grande distribution est revendeur mais aller sous l’angle de la responsabilité directe de la grande distribution est une erreur qui masque et ne conduit pas, depuis de nombreuses années, à ne pas traiter les causes réelles de cet écart. Je crains qu’on ne fasse fausse route et qu’on ne règle jamais ce problème.

Quelles marges pratiquez-vous ?

Pendant longtemps, il nous a été reproché de ne pas diffuser les comptes de GBH et en particulier de la grande distribution. Ils sont maintenant disponibles pour le grand public. Ils révèlent des marges nettes de l’ordre de 2 et 3%. Lorsque l’on parle d’écart de 40% même si le distributeur que nous sommes, pour évoquer la responsabilité, enlevait ce bénéfice, l’écart serait toujours là. Il est important de faire le bon constat. Tant qu’on ne le fera pas, il sera difficile de mettre en place les vraies solutions. Ce constat est simple : du fait de l’éloignement, il est illusoire de penser qu’un produit ayant traversé les océans puisse être vendu au même prix que dans l’Hexagone.

L’écart de prix de 40 % dans l’alimentaire s’explique par un ensemble de facteurs, et pas par l’action d’un seul acteur de la chaîne.

Selon vous, quelles sont les causes de cette différence de prix ?

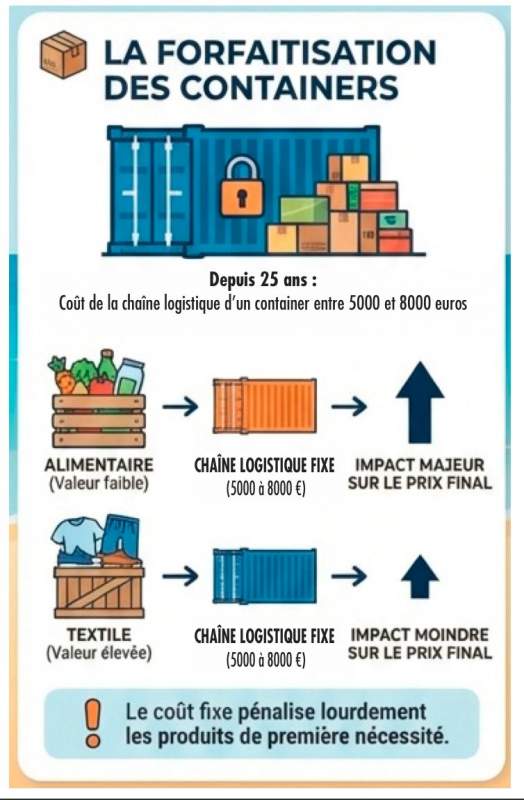

Certaines difficultés étaient moins visibles par le passé. Il y a un peu plus de vingt-cinq ans, le transport maritime est passé à la forfaitisation des conteneurs : aujourd’hui, un conteneur est facturé entre 5 000 et 8 000 euros, quelle que soit la marchandise qu’il transporte. Auparavant, le coût variait selon la nature des produits.

Ce changement a eu un effet direct : il fait peser une charge proportionnellement beaucoup plus lourde sur les produits alimentaires. C’est d’ailleurs pour cette raison qu’il y a peu de mobilisations sur les produits non alimentaires — textile, multimédia — dont les prix restent souvent proches de ceux pratiqués dans l’Hexagone.

Concrètement, un conteneur rempli de textile d’une valeur de 80 000 euros coûte toujours environ 8 000 euros de transport. À son arrivée en Martinique, le simple fait du transport représente environ 10 % de la valeur de la marchandise. En revanche, si ce même conteneur est rempli de pâtes ou de produits alimentaires, dont la valeur intrinsèque est bien plus faible, le coût du transport peut à lui seul doubler la valeur des produits. Et à ce stade, aucune marge de distributeur n’est encore appliquée.

La vraie question est donc la suivante : comment réduire cette surcharge structurelle liée à l’éloignement ? Faut-il une intervention de l’État ? Une évolution des règles du transport maritime, même si celles-ci relèvent largement de normes internationales ? Ou bien un soutien ciblé pour les produits qui supportent le plus mal le transport, en particulier les produits alimentaires ?

Toutes ces pistes méritent d’être explorées. En revanche, s’acharner à désigner systématiquement la marge des distributeurs comme unique responsable ne permet pas de comprendre la réalité du problème.

La vie chère doit être analysée à la fois sous l’angle des prix et sous celui des revenus disponibles.

Que voulez-vous dire par des pistes de baisses des prix par l’État ?

Une partie de ces leviers figurait déjà dans le protocole du 16 octobre 2024. La suppression de la TVA a, par exemple, permis de réduire l’écart de prix d’environ 3 %. Par ailleurs, l’octroi de mer a été supprimé sur 54 familles de produits et les marges des distributeurs ont été abaissées. À ce stade, dans les enseignes Carrefour, cela s’est traduit par une baisse moyenne des prix de 12 %.

L’objectif fixé par le protocole était une baisse de 20 %. Il restait donc 8 % à trouver. Ces 8 % reposaient sur deux leviers précis : la neutralisation des frais de transport et la mise en place de tarifs dits « export ».

Les tarifs export consistent à demander aux industriels de vendre leurs produits aux territoires ultramarins à un prix inférieur à celui pratiqué sur le marché national. C’est une piste de travail sérieuse. On en a déjà un exemple concret avec l’électricité : elle est facturée au même prix en Martinique que dans l’Hexagone, grâce à un mécanisme de solidarité nationale. En pratique, l’ensemble des consommateurs français contribue à cet équilibre. Le même principe existe pour les tarifs postaux.

Ces mécanismes montrent que la solidarité nationale peut fonctionner. On pourrait donc imaginer un dispositif similaire pour les produits destinés aux Outre-mer. Aujourd’hui, lorsque l’industriel fixe son prix, il intègre des coûts de marketing et de distribution liés au marché national. Or, dans les territoires ultramarins, ces coûts ne sont pas supportés par l’industriel, puisqu’ils sont pris en charge par des acteurs locaux, qui mobilisent leurs propres moyens et appliquent ensuite leur marge.

L’idée serait donc que l’industriel ajuste son prix de vente afin de compenser ces surcoûts structurels et de permettre une baisse réelle des prix pour le consommateur final.

L’éloignement des territoires ultramarins entraîne mécaniquement des surcoûts logistiques qui se répercutent sur les prix

Sauf que l’État a plus d’emprise sur la Poste et EDF que sur les industriels…

C’est précisément là toute la difficulté ! D’où l’intérêt d’une intervention par la loi. Seul le levier législatif permettrait d’imposer des règles applicables aux grands groupes industriels. Ni GBH, ni aucun opérateur des Outre-mer n’a la capacité d’aller négocier, seul, des conditions tarifaires avec un géant comme Nestlé. Les volumes sont trop faibles et le rapport de force inexistant ; une telle démarche n’a aucune chance d’aboutir.

L’enjeu serait donc de trouver un mécanisme porté par l’État, sans nécessairement mobiliser de financements publics, mais permettant d’obtenir des prix plus adaptés aux réalités ultramarines.

Par ailleurs, toutes les enquêtes menées depuis 2009 convergent vers le même constat : elles n’ont pas mis en évidence de marges anormalement élevées dans les territoires d’Outre-mer.

Pourquoi la grande distribution, singulièrement GBH, est-elle pointée du doigt ?

Nous sommes le dernier maillon de la chaîne, celui qui fait face au client. Il est donc tentant de penser que le poids supporté par le consommateur relève exclusivement de la responsabilité de la grande distribution. Or aucune entreprise ne vend à prix coûtant.

Un garagiste, par exemple, facture une prestation de service. De la même manière, toute entreprise revend un produit ou un service en intégrant une marge. Cette marge n’a rien d’anormal : elle permet de couvrir les charges, de rémunérer le travail et de dégager un bénéfice. Sans cela, l’activité n’aurait aucun sens économique.

Ce sont des principes fondamentaux de l’entreprise qu’il faut aussi expliquer. Ils ne sont pas spécifiques à la grande distribution et s’appliquent à l’ensemble des secteurs. Toute activité repose sur une logique de rentabilité ; c’est même sa raison d’être.

La vraie question est donc celle du niveau de cette rentabilité. Peut-on sérieusement considérer qu’une marge de 2 % est indécente, alors qu’elle est déjà inférieure à celle pratiquée dans l’Hexagone ?

“Répéter que c’est dans les marges qu’il y a la problématique de vie chère est une erreur fondamentale.”

Croyez-vous à l’efficacité du BQP et du protocole d’objectif et de moyens ?

Le BQP a le mérite d’exister, mais il relève davantage de l’affichage que d’une réponse structurelle. Il s’agit d’un dispositif artificiel, hérité de la sortie de crise de 2009. À l’époque, les « bésé ba » BCBA reposait sur environ 400 produits, avec une contribution conjointe de la Région, des compagnies maritimes et des distributeurs, afin de constituer un panier de produits à prix artificiellement réduits. Le BQP a remplacé ce mécanisme, mais dans les faits, il ne reste plus qu’un seul acteur réellement mobilisé : la grande distribution.

La participation de la CTM se heurte à une contrainte technique majeure : la nomenclature douanière. Celle-ci ne s’applique pas à un produit précis, mais à des familles de produits entières. Pour que la collectivité intervienne dans le cadre du BQP, elle devrait donc supprimer l’octroi de mer sur l’ensemble d’une famille de produits, ce qui est irréaliste. Par ailleurs, les compagnies maritimes expliquent depuis 2009 qu’elles ne peuvent pas baisser le coût du transport à l’échelle d’un produit, mais uniquement à celle d’un conteneur.

Dans ces conditions, le BQP a peu de chances de répondre réellement aux attentes des Martiniquais. Il a avant tout une portée politique : il permet d’afficher une baisse des marges des distributeurs, sans pour autant produire un impact significatif sur le coût de la vie au quotidien.

Le protocole mis en place en octobre 2024 est plus cohérent dans son approche. Il visait à faire contribuer l’ensemble des maillons de la chaîne. La CTM a ainsi pu supprimer l’intégralité de l’octroi de mer sur 54 familles de produits, pour un effort financier de 6 millions d’euros. Mais cette mesure s’est faite par péréquation : la baisse consentie sur certains produits a entraîné une hausse de l’octroi de mer sur d’autres.

Un exemple illustre bien cette limite : l’augmentation de l’octroi de mer sur les poids lourds. Or ce sont précisément ces véhicules qui assurent le transport des marchandises vers les centres de distribution. Si le coût d’achat des camions augmente, le transporteur ne peut pas maintenir ses tarifs de prestation. Le dispositif repose donc sur une logique globale qui a du sens, mais qui génère aussi des effets pervers.

L’État a été confronté à la même difficulté avec la suppression de la TVA. Celle-ci a été supprimée sur les produits alimentaires, mais totalement compensée par une hausse de la TVA sur des produits qualifiés de non essentiels, comme les téléphones ou les ordinateurs. In fine, quelqu’un paie toujours : le consommateur.

Enfin, il n’était pas envisageable de baisser artificiellement le prix de produits consommés localement lorsqu’ils sont en concurrence avec une production locale. Une telle mesure aurait rendu ces produits importés encore plus compétitifs et aurait fragilisé, voire détruit, les filières locales. C’est toute la complexité de ces mécanismes : ils répondent à une logique, mais ils comportent nécessairement des limites et des équilibres fragiles.

L’éloignement des territoires ultramarins entraîne mécaniquement des surcoûts logistiques qui se répercutent sur les prix

La production locale serait-elle la solution à la vie chère ?

On associe souvent la production locale à l’idée de proximité et, donc, à des prix plus bas. Dans les faits, la réalité est plus complexe. Un produit local est lui-même fabriqué à partir d’intrants, qui sont en grande partie importés. Ces intrants supportent des surcoûts qui se répercutent directement sur le prix final. Même lorsque des aides publiques existent, elles ne suffisent pas toujours à rendre le produit local compétitif sur le seul critère du prix.

La taille du marché constitue un autre handicap majeur. Produire pour un territoire de 350 000 habitants n’a rien de comparable avec une production destinée à un marché de 70 millions de consommateurs. Les faibles volumes empêchent de réaliser des économies d’échelle. C’est ce qui explique que nombre de producteurs, notamment dans l’agroalimentaire, soient aujourd’hui en grande difficulté. À titre de comparaison, la plus petite usine de yaourts en France produit généralement pour un bassin d’au moins un million d’habitants. Les entreprises martiniquaises ne peuvent donc atteindre les mêmes niveaux de productivité et de rentabilité.

La production locale subit ainsi une « double peine » : le coût élevé des intrants et l’étroitesse du marché.

Pour autant, selon le CESER, 70 % de la problématique de la vie chère relève avant tout d’une question de revenus. Les prix sont souvent plus chers à Monaco qu’en Martinique mais le niveau de vie n’est pas le même ; la différence tient au niveau de vie. Lorsque l’on parle de vie chère, il faut donc raisonner en termes de pouvoir d’achat, c’est-à-dire de revenus.

De ce point de vue, le développement de la production locale a un rôle essentiel à jouer. Il ne faut pas en attendre un miracle sur les prix, mais elle constitue un levier majeur pour créer de l’activité, de l’emploi et donc améliorer les revenus, et, à terme, le pouvoir d’achat des Martiniquais.

On vous accuse de faire gonfler les prix des produits en multipliant les intermédiaires ?

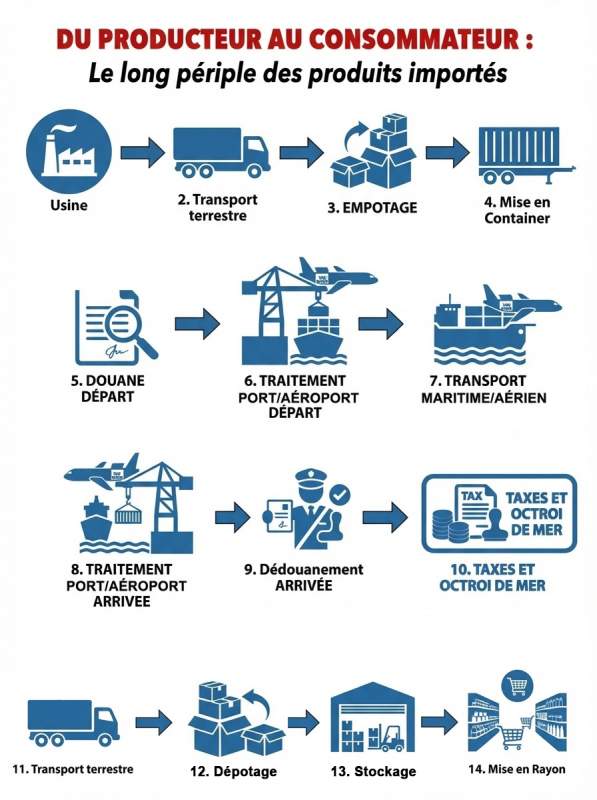

Les étapes d’acheminement des marchandises ne sont en rien spécifiques à GBH. Quel que soit l’opérateur, un produit suit le même parcours logistique. Il est d’abord placé dans un conteneur, ce qui génère des frais d’empotage. Le conteneur est ensuite tracté, pesé, soumis à un traitement portuaire au départ, puis transporté par fret maritime. À l’arrivée, il fait l’objet d’un nouveau traitement portuaire, avant d’entrer dans la logistique locale. Au total, ce processus comprend entre 13 et 15 étapes.

Sur l’ensemble de cette chaîne, l’intervention de GBH est limitée à deux étapes seulement. Contrairement à certaines idées reçues, il n’existe pas une multitude de sociétés intégrées verticalement au sein du groupe : la majorité des opérations est réalisée par des prestataires tiers.

GBH intervient notamment lors de l’empotage, lorsque la marchandise est regroupée en entrepôt, car elle arrive rarement déjà conditionnée en conteneur. Lorsqu’un produit est déjà en conteneur, l’intérêt est au contraire de le charger directement sur le navire, sans ajouter de coûts inutiles. Les opérations de transit en douane à l’arrivée, de traction et de pesage du conteneur sont, elles aussi, réalisées par des tiers.

Comme tout distributeur, l’objectif est d’obtenir le coût le plus bas possible à l’arrivée, afin de pouvoir proposer les meilleurs prix de vente. Deux leviers existent alors : réduire les marges par rapport aux concurrents, ce qui suppose de maîtriser fortement les coûts de structure, ou acheter les produits au prix le plus bas possible.

À aucun moment il n’est rationnel de conserver des marges excessives en amont de la chaîne, car cela renchérit mécaniquement le prix final. C’est une logique élémentaire de fonctionnement économique.

Combien coûte l’acheminement d’un produit ?

Dans l’Hexagone, le coût moyen d’acheminement d’un produit entre l’entrepôt et le magasin s’élève à environ 728 euros. En Martinique, cette même opération atteint 8 386 euros, et à La Réunion 6 825 euros.

Si le coût est plus faible à La Réunion, c’est en raison de l’organisation des lignes maritimes : la marchandise y transite sur des axes qui se prolongent vers l’Asie et l’Australie. Ces lignes utilisent des navires de très grande capacité, ce qui permet de mutualiser les coûts et de réduire le prix du transport par unité.

Sur une île comme la Martinique, la situation est différente. Les rotations sont limitées, souvent à un bateau par semaine. Cette contrainte logistique a des effets directs sur l’approvisionnement, notamment pour les produits frais, dont les rayons peuvent régulièrement se retrouver vides. Les possibilités de stockage sont limitées, car ces produits ne se conservent pas longtemps.

Concrètement, les réserves des magasins martiniquais correspondent en général à une semaine de ventes. À l’inverse, dans l’Hexagone, les magasins fonctionnent en flux tendu : ils commandent quotidiennement, sont livrés le lendemain et n’ont pas besoin de constituer des stocks importants.

Cela joue-t-il aussi sur les prix ?

Oui, directement. Les infrastructures nécessaires n’ont rien de comparable avec celles de l’Hexagone. Les chambres froides, par exemple, représentent des investissements bien plus lourds et ces coûts sont intégrés au prix de revient des bâtiments.

À titre de comparaison, le coût d’un entrepôt est d’environ 4 euros par mètre carré dans l’Hexagone, contre près de 12 euros par mètre carré en Martinique. Cette différence s’explique par plusieurs facteurs : le prix du foncier, plus élevé, des normes de construction spécifiques, et le fait que les matériaux et équipements doivent être acheminés par bateau.

L’ensemble de ces surcoûts structurels se répercute mécaniquement sur les coûts d’exploitation et, in fine, sur les prix pratiqués.

Tant que l’État n’agira pas sur les tarifs export et la continuité territoriale, les écarts de prix resteront structurels

Selon votre analyse, y a-t-il encore un espoir de voir les prix baisser ?

L’espoir existe, mais il repose sur le courage, l’engagement politique et sur une réelle volonté d’agir sur les causes profondes. Deux leviers principaux peuvent être mobilisés pour répondre à la problématique de la vie chère.

Le premier concerne les revenus. Il est indispensable de développer l’emploi en Martinique. D’autant plus que la part de la population travaillant dans la fonction publique diminue, tandis que les moyens de l’État et des collectivités se réduisent. La question centrale est donc simple : comment redonner du pouvoir d’achat aux Martiniquais ? Deux voies existent : le développement des entreprises ou la progression de l’économie souterraine, que l’on observe déjà. Le choix est clair : il faut privilégier le développement de l’activité économique et des entreprises.

Le second levier porte sur les prix. Tant que l’État n’agira pas sur les deux outils dont il dispose réellement – permettre aux territoires d’acheter moins cher et mettre en œuvre une véritable continuité territoriale, les marges de manœuvre resteront limitées. La comparaison avec la Corse est éclairante : ce territoire bénéficie de plus de 200 millions d’euros d’aides au titre de la continuité territoriale, auxquels se sont ajoutés 50 millions d’euros supplémentaires votés en 2024.

Dans le cadre du protocole, il était demandé 12 millions d’euros pour alléger les frais de transport. Pendant ce temps, la Corse, située à seulement 170 kilomètres de l’Hexagone, bénéficie de montants bien supérieurs. C’est sur ce terrain que se situent les véritables enjeux.

Si ces combats avaient été menés dès 2009, les moyens alloués aujourd’hui à l’ensemble des Outre-mer ne se limiteraient pas à 35 millions d’euros. Des solutions existent. Elles ont un coût, mais elles sont identifiées.

Parvenez-vous, comme vous le souhaiteriez avec les industriels, à obtenir des tarifs plus bas sur les marques de distributeur Carrefour ?

Non. En tant que franchisés, nous n’y parvenons pas face à notre franchiseur, dont l’argumentation est cohérente. Une marque de distributeur fonctionne, sur le plan industriel, comme une marque nationale : elle est fabriquée par les mêmes industriels et répond à un cahier des charges très proche.

La différence est que la marque de distributeur ne supporte pas de coûts de marketing ou de distribution spécifiques au territoire, contrairement à une marque nationale. Dès lors, il est impossible de retrancher du prix des éléments de coût qui n’existent pas. On ne peut pas supprimer une charge qui n’a jamais été intégrée.

Cela illustre précisément le cœur du problème : si l’on parvenait à retirer des prix les coûts qui ne sont pas réellement supportés par les territoires ultramarins, il serait alors possible de proposer ces produits à des tarifs plus bas.

Quels sont les leviers pour faire baisser le coût de la vie ?

Les leviers sont en réalité assez clairement identifiés. Tant que l’on n’agira pas sur les tarifs export et/ou sur une véritable continuité territoriale, les écarts de prix avec l’Hexagone resteront importants. Ce sont des mécanismes structurels, liés à l’éloignement et aux conditions d’approvisionnement, et non à la seule organisation de la distribution.

Supprimer ou fragiliser des distributeurs ne réglerait donc pas le problème. Cela n’aurait pour effet que de réduire l’offre et le choix pour le consommateur martiniquais, sans faire baisser les prix. L’exemple de Saint-Martin est parlant : les distributeurs y sont différents de ceux présents en Martinique, et pourtant les prix ne sont pas plus bas, car les contraintes logistiques et économiques sont les mêmes.

C’est précisément pour cette raison qu’il est nécessaire de sortir d’un débat passionnel. L’objectif est d’expliquer, de manière concrète et pédagogique, comment se forment les prix. D’où l’idée d’organiser des tables rondes avec des clients, afin de partager cette réalité et de rétablir des faits.

Tant que ces mécanismes ne sont pas compris, chacun est tenté d’imaginer des solutions simplistes ou de désigner des responsables évidents. Or, sans agir sur les vrais leviers, aucune baisse durable du coût de la vie n’est possible.

On vous accuse de monopole. Qu’avez-vous à en dire ?

Si l’on regarde les chiffres, l’accusation de monopole ne tient pas. Dans l’Hexagone, les grandes enseignes de la distribution sont Leclerc, Carrefour, Intermarché, Système U, Lidl, Auchan et Aldi. Sur ces acteurs, quatre concentrent à eux seuls 76 % des parts de marché nationales.

En Martinique, la situation est comparable : sur sept enseignes présentes, quatre représentent environ 78 % du marché. Les ratios sont donc très proches. Parler de monopole dans ces conditions n’a pas de fondement économique. Que GBH soit présent dans plusieurs activités est une réalité, mais cela ne signifie pas pour autant qu’il détienne un monopole. D’ailleurs, au regard de l’exposition médiatique et des critiques récurrentes, si une situation anticoncurrentielle existait, l’Autorité de la concurrence serait intervenue. Le fait qu’elle ne l’ait pas fait signifie qu’il n’y a rien de juridiquement contestable sur ce point.

Par ailleurs, le consommateur n’est pas naïf : il compare et se rend là où il estime avoir le meilleur rapport qualité-prix.

Les chiffres de rentabilité permettent également de remettre les choses en perspective. En 2024, notre rentabilité est de 1,4 % en Martinique, 1,6 % à La Réunion, 2,4 % en Guadeloupe et -7,3 % en Guyane. Depuis notre implantation en Guyane, l’activité y est déficitaire. À titre de comparaison, dans l’Hexagone, Leclerc, leader du secteur, réalise un chiffre d’affaires de 48 milliards d’euros avec une marge nette de 2,9 %, soit près du double de la nôtre.

Sur un chiffre d’affaires de 378 millions d’euros, le bénéfice dégagé est de 5 millions. Cet argent est réinvesti.

Ces éléments sont pourtant peu pris en compte dans le débat public, en partie parce que nos territoires comptent une forte proportion de fonctionnaires, dont la rémunération n’est pas directement liée à la performance économique. Or, un État qui manque de moyens ne baisse pas les salaires, il réduit les effectifs. Il y a là une forme d’hypocrisie collective qu’il faut regarder en face.

Enfin, la stigmatisation de GBH dépasse souvent l’économie pour glisser vers des considérations historiques, raciales ou ethniques. Or la vie chère existait déjà lorsque différents commerçants, d’origines diverses, étaient présents sur le territoire. Ce n’est pas une question de communauté ou d’origine qui explique la vie chère en Martinique.

Tant que ce débat sera abordé sous cet angle, aucune solution durable ne pourra émerger.

La vie chère touche tous les Martiniquais, quel que soit leur niveau de revenu. Elle est simplement beaucoup plus insupportable pour ceux qui disposent des ressources les plus modestes.

Propos recueillis par Laurianne Nomel